)环球汽车团队 39 位分析师拆解了全球首款面向大众市场、续航里程远超 200 英里的电动车——Bolt,并对标特斯拉 Model 3,深入洞察电动车零部件及盈利能力。新的浪潮即将临近,风起云涌,汽车行业的变局影响已经外溢,深深影响着长期资金市场、科技、化工及大宗商品等多个行业。

Bolt 售价在 3.7 万美元(含美国政府补贴后为 3 万美元),单次充电续航能力预计在 238 英里,超出同等价位竞争对手至少 30%。此外,Bolt 的售价与续航里程与特斯拉 Model 3 相似,Model 3 是备受期待的特斯拉面向大众市场的车型。

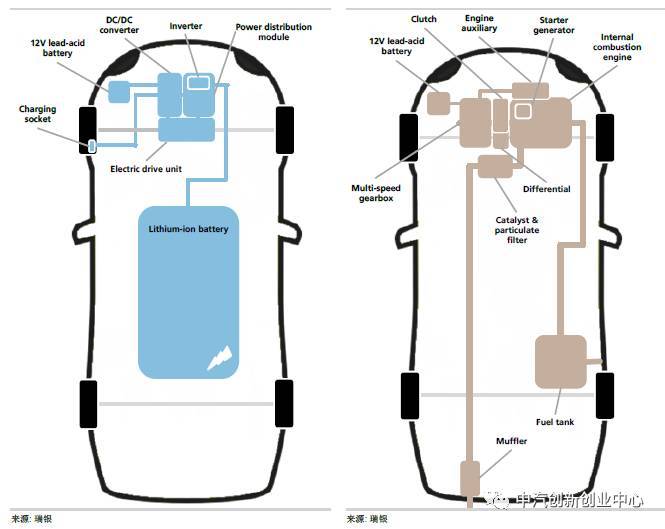

UBS 拆解了电动车 Bolt 和传统车高尔夫,重点分析了动力总成系统,两种车的动力总成系统截然不同,而其车辆平台差异也很大。Bolt 尽管总体车长比高尔夫更短,但轴距更长。这有两点原因:

(1) Bolt 的电池位于车轴之间的地板下,为容纳尽可能多的电池,要比较长轴距;

Bolt 的载客空间比高尔夫多 1%,前排和后排乘客的腿部空间均更大,尽管 Bolt 比高尔夫短 8 厘米。根本原因是前部「发动机」舱更短。电机和电子零部件的空间需求比内燃机小得多。大众高尔夫是在 MQB 平台(横置发动机模块化平台)上生产的,这是大众集团对于几乎所有新的非高端车型的最先进模块化平台。

Bolt 的电机(前轮驱动)、电力电子元件和充电设备在前车盖下,电池在车轴之间,电机中整合了一个小的单速变速箱。

高尔夫有一台横向安装的四缸汽油发动机(前轮驱动)。UBS 拆解这辆所采用的版本有六速自动变速箱。

Bolt 的电机(前轮驱动)、电力电子元件和充电设备在前车盖下,电池在车轴之间,电机中整合了一个小的单速变速箱。

高尔夫有一台横向安装的四缸汽油发动机(前轮驱动)。UBS 拆解这辆所采用的版本有六速自动变速箱。

Bolt 比高尔夫重 22%,根本原因在于电池组。详细分析雪佛兰 Bolt 与高尔夫整车质量构成,从所包含的大宗商品含量,对于 Bolt,UBS 发现(与高尔夫相比):

由此,消费者转向电动车可能会对铝、铜、贵金属、稀土金属及活性电池材料生产产生显著影响。咱们进行了情景分析,来看看如果全球出售的汽车100% 为雪佛兰 Bolt(而非当前的汽车销量结构),相应大宗商品市场将会受到怎样的影响。我们给出了在 100% Bolt 世界中,新增大宗商品需求(或缺口)相较于当前相应市场规模的比重。锂、钴、稀土金属及石墨市场将是最受正面影响的,而铂系金属(作为汽车催化剂使用)则受负面影响。下图未显示出塑料材料的使用情况。我们预计塑料的使用量会温和增加(聚酯或聚合物),例如用于电池组的上盖。还有一点值得指出:电池活性材料的使用情况依据的是当前 Bolt 的电池化学。未来的电池组电池钴和锰的使用量可能会大大减少。

在电池成本不断降低的情况下,电动车逐渐普及,我们预计对更昂贵的轻质材料(比如碳纤维增强塑料)的使用不会增加。成本下降、单位体积内的包含的能量升高(因此重量变轻)将极大地削弱为车身和底盘花费额外费用采用轻质材料的需求。

UBS 估算 Bolt 电动车动力总成系统的半导体含量约为 580 美元,是高尔夫这样的可比燃油车的 6-10 倍。估算一辆燃油车的动力总成系统电子零部件含量可能在 60-90 美元,即便是相对低端的面向大众市场的电动车,约 580 美元的半导体含量也明显要高出很多。

主要差异何在? 总体而言,传统燃油车的动力总成系统中,主要的半导体零部件是引擎控制单元(ECU)及传递信息的传感器。在电动车的动力总成系统中,有诸多新零部件,包括了电力电子元件和很多 32-bit 微控制器(用于管理不同子系统,比如电池、充电器模块)。通过拆解 Bolt,我们得知最主要的半导体零部件供应商是英飞凌(包括变频器 IGBT 等电力电子元件)、恩智浦/飞思卡尔(更高价值 32-bit 微控制器元件)、意法半导体(向 LG 化学供应 ASIC 以用于电池管理)。

根据 UBS 的预测,剔除电池组 Bolt 的动力总成系统成本约为 3800 美元,比高尔夫整个动力总成系统便宜 16%。简言之,大部分机械零部件含量被电子/电力零部件取代。

Bolt 的电池组由 LG 化学供应,是最新一代 NMC(镍锰钴)电池,可用容量为 60 千瓦时,续航里程 238 英里/384 公里。重量为 436 千克,其中 300 千克为电池组电池。在总重量中,封装和散热占了 26%(钢、铝和铁),电池组电池中的活性材料占了约 68%。其他主要特征:288 块 LG 电池组电池为袋装电池,96 块电池被连接成序列(共计 365 伏),三串电池并联。这些电池分布于 10 个模块箱。

电池管理系统处于后部电池模块上方,由 LG 伊诺特组装、LG 化学设计。

电池组有两种断路方法:一是在系统出现故障时,一是后座下方的手动紧急断路。

电池管理系统处于后部电池模块上方,由 LG 伊诺特组装、LG 化学设计。

电池组有两种断路方法:一是在系统出现故障时,一是后座下方的手动紧急断路。

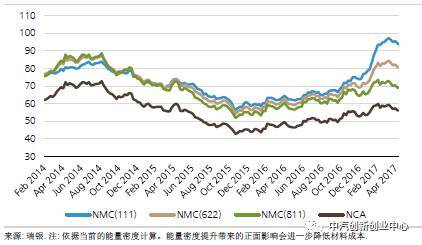

NMC 电极所采用的是 1:1:1 的镍、锰及钴三元材料,三星 SDI 也采用相同技术,松下 NCA 技术(镍钴铝)主要被特斯拉所采用。

即将面世的下一代 NMC 电池(预计会在 2018 年面世)将采用不一样的材料结构:上述材料比率料将变为 6:2:2,意味着更廉价的镍比例将攀升,而更昂贵的钴和锰比例将下降。预计到 2021 年,电极材料结构预计会促进优化为 8:1:1。同时,每新一代电极的单位体积内的包含的能量料将改善约 20%。这不仅会降低每千瓦时的材料成本,也会降低模块/电池组组装成本(每千瓦时基础上)。

电池管理系统负责监控每一个电池模块的电压输出及电池组温度。该系统包含了来自不同子供应商的各种电子元件。

UBS 认为,原本大家都高估了电池组成本;对 2025 年成本降至 130 美元/千瓦时的预测是现实的。

通用汽车为电池组电池支付的成本是 145 美元/千瓦时,共计 8700 美元,Munro 估算电池组利润加价为 3600 美元,其中包含了所有材料、线路/连接器、散热盘、应急开关及组装。除此以外还有电池管理模块,Munro 估算成本为 222 美元。因此,整个电池组的成本为 12522 美元,合 209 美元/千瓦时。UBS 的亚洲科技行业分析团队(覆盖了 LG 化学和三星 SDI)认为,上述估算值处于区间高端。他们预计当前 Bolt 的整个电池组成本可能低至 11500 美元。

我们仍预计到 2025 年电池组电池成本将下降至90 美元/千瓦时,由此电池组成本将降至 130 美元/千瓦时(之前的预测为 145 美元/千瓦时)。下图显示了当前的估算成本和未来预期成本的细分情况。电池组成本下降是纯电动车经济效益的关键影响因素。预期的电池组成本下降意味着整个车辆制造成本将下降约 4500 美元,相当于当前 Bolt 售价的 12%。

a.从 NMC 111 型转向 NMC 811 型(电池供应商预计最早在 2020-2021 年实现),能令电池组成本降低 25 美元/千瓦时。这是因为钴等昂贵材料的重量比例更小。我们还没有考虑这之后的任何电极结构优化,虽然每两代电池之间通常间隔周期为两至三年,到 2025 年更新一代技术有很大的可能性面世。

b.每推出新一代电池,单位体积内的包含的能量就能提升约 20%。LG 公开表示,其预计到 2020 年单位体积内的包含的能量将提升 30-40%。我们(非常保守)假设到 2025 年单位体积内的包含的能量提升 25%,以反映电池衰减速度可能放缓。相应地,每千瓦时所采用的材料也下降,那么单位体积内的包含的能量提升带来的成本节省为 30 美元/千瓦时。

c.电池单位体积内的包含的能量提升也对电池组组装成本有正面影响(按每千瓦时看),因为组装步骤不变,材料的使用未受影响(如果说有什么的话,那就是下降,原因是电池尺寸更小),这一项节省了10 美元/千瓦时成本。

d.最后,规模效益和电池及电池组组装的「学习曲线」效应应会带来进一步的成本节省。在当前 3600 美元的电池组利润加成中,只有约 25% 与使用的材料有关。这在某种程度上预示着不达规模的生产环境中,固定成本高企。我们假设规模效益将带来 10 美元/千瓦时的成本节省。

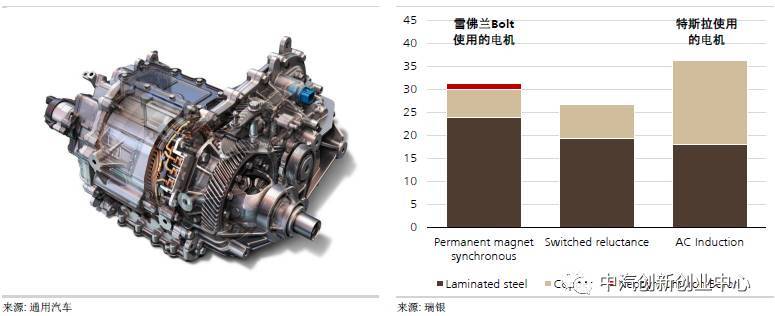

雪佛兰 Bolt 采用由 LG 电子供应、通用汽车设计的永磁同步电机。单速变速箱(最终传动比 7.05:1)处于同一模块内,即传动单元。Bolt 也配备了再生制动系统:电机被当作发电机,变频器/换流器将所产生的交流电转换为直流电,无需额外的机械装置。

市场中存在不同的电机设计,每种都各有利弊。Bolt 的电机设计不对称性优化了邻极之间的磁铁放置,降低了扭矩波动和径向力。其电机为 204 马力(150 千瓦)、扭矩 360Nm (几乎是燃油车的两倍),且无需保养。这类电机对钕和镝的需求量最大(磁铁)--这些稀土材料在过去几年的价格趋势波动较大。我们估算 Bolt 中的钕和镝含量约为 1 千克,相当于约 100 美元的单位成本,约占总电机成本的 8%。如果每年有 1400 万辆电动车售出(我们的 2025 年基准情景假设),那么由此带来的新增需求相当于全球 2016 年钕产量的 54%。尽管稀土金属(磁铁的原材料)储量充裕(1420 万辆的电动车年销量每年仅会消耗 0.04% 的储量),但在开采方面有几率存在暂时性的瓶颈风险——稀土供给大多分布在在中国。

单速变速箱直接与电机相连,与电机是一个单体。依照我们的计算,Bolt 只有四个齿轮。固定的传动比(以降低引擎转速、同时提高扭矩)就足够了,因为电机的整个可用转速区间扭矩恒定。

电机或由汽车制造商生产,或由汽车零部件供应商生产,后者可以划分为「传统」一级供应商与来自电子行业的新进入者,包括 LG 电子。在瞬息万变的行业中,整车厂的投资需要有重点,因此较长期看外包有几率会成为大趋势。但未来五年,一些整车厂(包括特斯拉、丰田、日产和宝马)可能仍会坚持自己生产电机,以更好了解有关技术和成本削减的程度。一些整车厂(比如大众)自有电机制造也可能受对就业因素的考量推动。最后,电机技术领域仍有创新潜能,因此一些整车厂或能把自产电机变成一项竞争优势。不过,与内燃机相比,电机的机械复杂性要小得多,因此无论怎样,工厂工人数量都会大大减少。

Munro 估算雪佛兰电机和变速箱成本在 800 美元。电机外壳、齿轮系及旋转变压器等的成本在 400 美元,因此电机驱动模块总成本为 1200 美元。电机成本的上行风险在于稀土金属,当前这部分成本占到总模块成本的 8% 左右。未来,规模效益有几率会成为一项关键的成本影响因素。此外,转子的主动散热能够更好的降低稀土含量(例如丰田的产品)。日本大同钢铁和本田开发出了无镝磁铁,目前尚无可用的成本数据,但大同钢铁计划 2019 年大举投资于一处位于美国的生产设施。普遍而言,降低稀土金属使用量、提高电机效率(提高转速范围)将是产品优化的重要领域。有可能包括开关磁阻(SR)电机或是变磁阻电机等新的电机变体会日益普及,但目前尚未实现量产。这应会消除稀土金属需求。因此,对于 2025 年成本降低约 10% 的假设是保守的。轮内电机也有发展潜能,这会极大地改善汽车的驾驶性能,但要求要有更精密的电机和控制系统。

在 Bolt 的动力总成系统中,电池成本比 UBS 之前的预期低了 3000 美元,其他模块的成本比 UBS 的预期低了 2000 美元。这在某种程度上预示着电动车与燃油车之间的成本平价平均将提前两三年实现。

电池组是 Bolt 的最大成本项,到 2025 年电池组成本可能下降 36%,从当前的约 1.25 万美元降至约 8000 美元。因此,Bolt 与大众旗下的高尔夫(我们大家都认为高尔夫是可比燃油车)的成本差(并非零售价差)看来将缩小至 2300 美元。

从总持有成本看(也考虑了 Bolt 的更低能源和保养成本;保养成本甚至低于我们的预期),欧洲应该会在 2023 年实现真正的平价(「真正」的意思是整车厂能赚5%的息税前利润率),中国则应会在2026 年(剔除补贴),这一段时间比之前的预期早了两三年。

电池组是 Bolt 的最大成本项,到 2025 年电池组成本可能下降 36%,从当前的约 1.25 万美元降至约 8000 美元。因此,Bolt 与大众旗下的高尔夫(我们大家都认为高尔夫是可比燃油车)的成本差(并非零售价差)看来将缩小至 2300 美元。

从总持有成本看(也考虑了 Bolt 的更低能源和保养成本;保养成本甚至低于我们的预期),欧洲应该会在 2023 年实现真正的平价(「真正」的意思是整车厂能赚5%的息税前利润率),中国则应会在2026 年(剔除补贴),这一段时间比之前的预期早了两三年。

鉴于实现成本平价的时间早于预期,UBS 上调电动车销量占比预测。我们目前预计到 2021 年电动车销量为 310 万辆(纯电动车与插电式混合动力车)、2025 年销量为 1420 万辆,均高于之前预期的 250 万辆和 970 万辆。在UBS最新全球市场模型中,预测调整后,电动车在全球新车年销量中所占的比例到 2021 年为 3%,2025 年为 14%。最新预测与我们之前预测的差异大多数来源于于欧洲,我们现在预计 2025 年欧洲电动车销量占比为 30%。虽然乍一看调整后的销量预测较为激进,但与我们从相关消费者调查中得到的结论是一致的( UBS Evidence Lab survey ),也不有悖于电池原材料供给缺口和所需的电力基础设施投资。UBS 还上调了对日本和美国市场的预测,尽管是从较低基数上调。美国市场步伐可能落后,原因是其燃料价格更低,对于消费者而言买电动车的经济效益更不明显。我们大家都认为,如果从联邦层面看,美国回归更良性的政治环境,或者汽油价格快速上涨,那么美国电动汽车市场可能会更好。

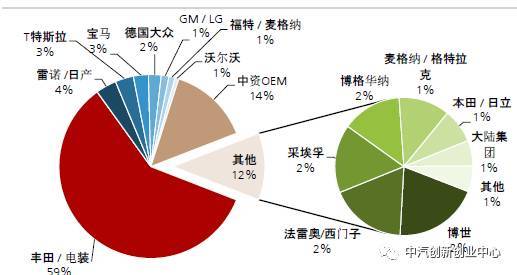

按创造的价值看,来自传统汽车供应链之外的一级供应商份额高达 56%(剔除电池为14%)。就 Bolt 而言,整个动力总成系统与车载信息娱乐系统都是由 LG 供货的,而受损的自然是「传统」一级供应商。

电动车的机械复杂性要低得多,而电子复杂性更高。依照我们的计算,Bolt 的动力总成系统中有24 个活动件,而高尔夫有149 个。含电机在内,在一级层面,动力总成系统电子含量高出4000 美元。

按创造的价值看,来自传统汽车供应链之外的一级供应商份额高达 56%(剔除电池为14%)。就 Bolt 而言,整个动力总成系统与车载信息娱乐系统都是由 LG 供货的,而受损的自然是「传统」一级供应商。

电动车的机械复杂性要低得多,而电子复杂性更高。依照我们的计算,Bolt 的动力总成系统中有24 个活动件,而高尔夫有149 个。含电机在内,在一级层面,动力总成系统电子含量高出4000 美元。

3、类似 Bolt 和即将推出的特斯拉 Model 3 这样的电动车盈利状况如何?

Model 3 的平均售价要达到约 4.1 万美元,才能实现盈亏平衡。这只比预期的基本款价格高约 6000 美元,有很大的可能性被超过。我们估算在 EBIT 层面,通用汽车每辆 Bolt 亏损约 7000 美元,但边际利润(售价减去可变生产所带来的成本)为正值,约为 3000 美元。依照我们的零部件成本预测,假设节省下的成本大部分需转嫁至消费者以实现总持有成本平价,那么到 2025 年每辆车 EBIT 可望升至 1300 美元(EBIT 利润率 5%)。

关于 Bolt 的发现令我们得以研判备受期待的特斯拉 Model 3 的盈利能力。我们估算特斯拉需实现约 4.1 万美元的 Model 3 平均售价,才能在 EBIT 层面实现盈亏平衡,这比预期的起步价 3.5 万美元高约 6000 美元。特斯拉的客户可能会订购高配版(利润率应该在50%左右),因此我们大家都认为这 4.1 万美元的售价门槛可能轻松被超越。

从回报率和二氧化碳排放相关成本角度说,转向电动车对于整车厂而言可能比我们所担心的好一些,但对于「传统」一级汽车零部件供应商而言,隐藏更多风险。这与市场中的一致观点是相反的,市场一致认为供应商处于更有利地位,能应对消费者向电动车的转变。

整车厂: 电动车制造成本可能低于之前预期,这在某种程度上预示着:(1)整车厂的盈利能力能更强; (2) 产量能更快增长,带来更好的规模效益,并给当前的高投资带来更快的回报。电动车对减排目标的正面贡献(尤其在欧洲)是另一项重要利好。但不好的一面是有自有金融公司的整车厂面临着较高的残值风险,且利润极高的售后市场的贡献下降(今日的 EBIT 占比为 10-15%)。

「传统」一级零部件供应商: 更好的电动车经济效益与更高的增长令目前高昂的电动车相关投资更早产生回报。不过,由于非传统供应商所占的零部件份额提升,传统供应商每辆车零部件含量可能下降(但各家供应商情况差别会非常大)。有些供应商将被迫关闭一些业务部门或产品线(大多与排放相关)。此外,长期看,在一个电动车世界中,来自利润较高的备用件业务的收入(约占息税前利润的 20%)恐骤减约 60%。但是,这种情景要成为现实还得几十年的时间。我们预计供应商领域将有更多并购活动。

售后市场: Bolt 几乎不需要保养。不仅仅是在车辆的寿命周期中要换掉的零部件数量更少,而且它也不需要定期更换机油等液体。依照我们的分析,售后市场收入可能下降约 60%,合逾 400 美元/车/年。这会给经销商带来较大挑战,服务和车辆保养通常贡献其总利润的逾 40%。

整车厂: 电动车制造成本可能低于之前预期,这在某种程度上预示着:(1)整车厂的盈利能力能更强; (2) 产量能更快增长,带来更好的规模效益,并给当前的高投资带来更快的回报。电动车对减排目标的正面贡献(尤其在欧洲)是另一项重要利好。但不好的一面是有自有金融公司的整车厂面临着较高的残值风险,且利润极高的售后市场的贡献下降(今日的 EBIT 占比为 10-15%)。

「传统」一级零部件供应商: 更好的电动车经济效益与更高的增长令目前高昂的电动车相关投资更早产生回报。不过,由于非传统供应商所占的零部件份额提升,传统供应商每辆车零部件含量可能下降(但各家供应商情况差别会非常大)。有些供应商将被迫关闭一些业务部门或产品线(大多与排放相关)。此外,长期看,在一个电动车世界中,来自利润较高的备用件业务的收入(约占息税前利润的 20%)恐骤减约 60%。但是,这种情景要成为现实还得几十年的时间。我们预计供应商领域将有更多并购活动。

售后市场: Bolt 几乎不需要保养。不仅仅是在车辆的寿命周期中要换掉的零部件数量更少,而且它也不需要定期更换机油等液体。依照我们的分析,售后市场收入可能下降约 60%,合逾 400 美元/车/年。这会给经销商带来较大挑战,服务和车辆保养通常贡献其总利润的逾 40%。

在所采用的大宗商品材料方面,Bolt 的车身和底盘遵守常规,但其铝含量高出 70%(我们预计在高档电动车中铝含量甚至更高)。我们并未发现任何碳纤维增强聚合物。Bolt 的总重量比大众的高尔夫重 22%,主要是电池的缘故。Bolt 与高尔夫的关键差异在于以下方面:钢、铝及铜:Bolt 的钢含量少 7%,但铝和铜含量明显高的多。如果出售的乘用车均为电动车,那么与当前的市场规模相比,这所带来的钢材需求的降幅较小,而铝需求将增加 13%,铜需求将增加 21%(按 Bolt 计算)。

电池活性材料: 电动车渗透率快速提升对锂电池供应链上的大宗商品市场影响最大,尤其是锂、钴和石墨。但只有钴面临着储量有限的问题,对其他材料,目前的产能是唯一瓶颈。不过,新一代电池将使用更少的钴。

稀土及其他:在电动车市场加快速度进行发展的情况下,稀土市场、尤其是钕可能面临需求意外。这种材料用在电机磁铁上。在 100% 的电动车世界中,全球大宗商品领域,只有一个明显的输家:铂系金属,铂系金属用于内燃机排放处理解决方案。

电池活性材料: 电动车渗透率快速提升对锂电池供应链上的大宗商品市场影响最大,尤其是锂、钴和石墨。但只有钴面临着储量有限的问题,对其他材料,目前的产能是唯一瓶颈。不过,新一代电池将使用更少的钴。

稀土及其他:在电动车市场加快速度进行发展的情况下,稀土市场、尤其是钕可能面临需求意外。这种材料用在电机磁铁上。在 100% 的电动车世界中,全球大宗商品领域,只有一个明显的输家:铂系金属,铂系金属用于内燃机排放处理解决方案。

我们预计 Bolt 的动力总成系统半导体零部件在 580 美元,比同等燃油车(比如大众的高尔夫)多 6-10 倍。

根据我们的估算,对于一辆燃油车,动力总成系统电子含量在 60-90 美元,这说明即便是一辆相对低端的大众市场电动车,其电子含量也大大增加。

观点一:电动汽车比预想的便宜4600美元–将很快实现盈利,包括Model 3

UBS 发现,电动车动力总成系统生产所带来的成本比我们预想的要便宜 4600 美元,且成本存在更大下降空间,可望从 2018 年起实现与燃油车相比的总持有成本平价(首先在欧洲实现),给需求带来拐点。我们将 2025 年电动车销量预测上调约 50% 至 1420 万辆,占全世界汽车销量的 14%。我们估算,当前通用汽车每卖出一辆 Bolt,会亏损 7400 美元 (EBIT 层面) ,根本原因是缺乏规模。由于 Bolt 和备受期待的特斯拉 Model 3 存在很多共同之处,因此我们估算特斯拉每卖出一辆基本款 Model 3 会亏损 2800 美元(EBIT 层面),但如果平均售价在 4.1 万美元,就能实现盈亏平衡—实际价格有很大的可能性高于这个水平。总体看,我们预计高端电动车的盈利能力高于大众市场电动车。一旦实现了总持有成本平价,大众品牌电动车也可能扭亏为盈。

对于整车厂,更早实现成本平价意味着目前的高研发投入能更早的带来更显著的回报。此外,电动车对车辆减排目标的贡献(尤其在欧洲)将消除一项关键的成本负担。就我们覆盖的一级供应商而言,通过拆解Bolt我们得出两点结论: (1) LG 作为汽车领域的新入者,在雪佛兰 Bolt 零部件中占了约 56%,而「传统」一级供应商只存在于电动车动力总成系统之外。(2) 我们对活动件/易损件进行了详细分析,根据结果得出,几十年后,在 100% 为电动车的世界中,利润奇高的备件业务将萎缩约 60%。电动车对于科技公司而言是个机遇,因为剔除电池,Bolt 中的电子含量比燃油车高 4000 美元。大宗商品方面,我们得知 Bolt 与燃油车在铜、铝、电池活性材料及稀土方面的比例差距最大。

点击阅读原文,查看[Google并不急于将无人驾驶技术商业化的原因——行为经济学的视角]返回搜狐,查看更加多